На конец первого полугодия 2023 года стоимость активов эндаумента Фонда, определенных в соответствии с законодательством по рыночным ценам, составила 85,8 млрд рублей.

У Фонда шесть целевых капиталов (далее — ЦК), находящихся в доверительном управлении шести управляющих компаний (далее — УК). Размещением средств в соответствии с договорами доверительного управления (далее — ДДУ) и требованиями закона № 275-ФЗ занимаются исключительно портфельные менеджеры УК, однако менеджмент Фонда осуществляет надзорные функции, а также определяет уровень допустимого риска каждого ЦК через внесение изменений в Инвестиционную декларацию (далее — ИД) каждого ЦК, которая является неотъемлемым приложением к ДДУ.

Наша стратегия управления предполагает вовлеченность учредителя доверительного управления в процессы менеджмента активов: Фонд не только получает детальную информацию о состоянии своего инвестиционного портфеля, но и активно участвует в формировании долгосрочной стратегии инвестирования.

На инвестиционные результаты эндаумента (получение дохода или убытка) влияют ситуация на рынке ценных бумаг, действия управляющего в рамках ограничений ИД, взаимодействие менеджмента Фонда и УК по внесению изменений в ИД и формирование стратегии инвестирования средств ЦК.

Каждые полгода Фонд планирует отчитываться по инвестиционным результатам эндаумента, делая акцент на анализе влияния всех перечисленных факторов на итоговую доходность от инвестиций.

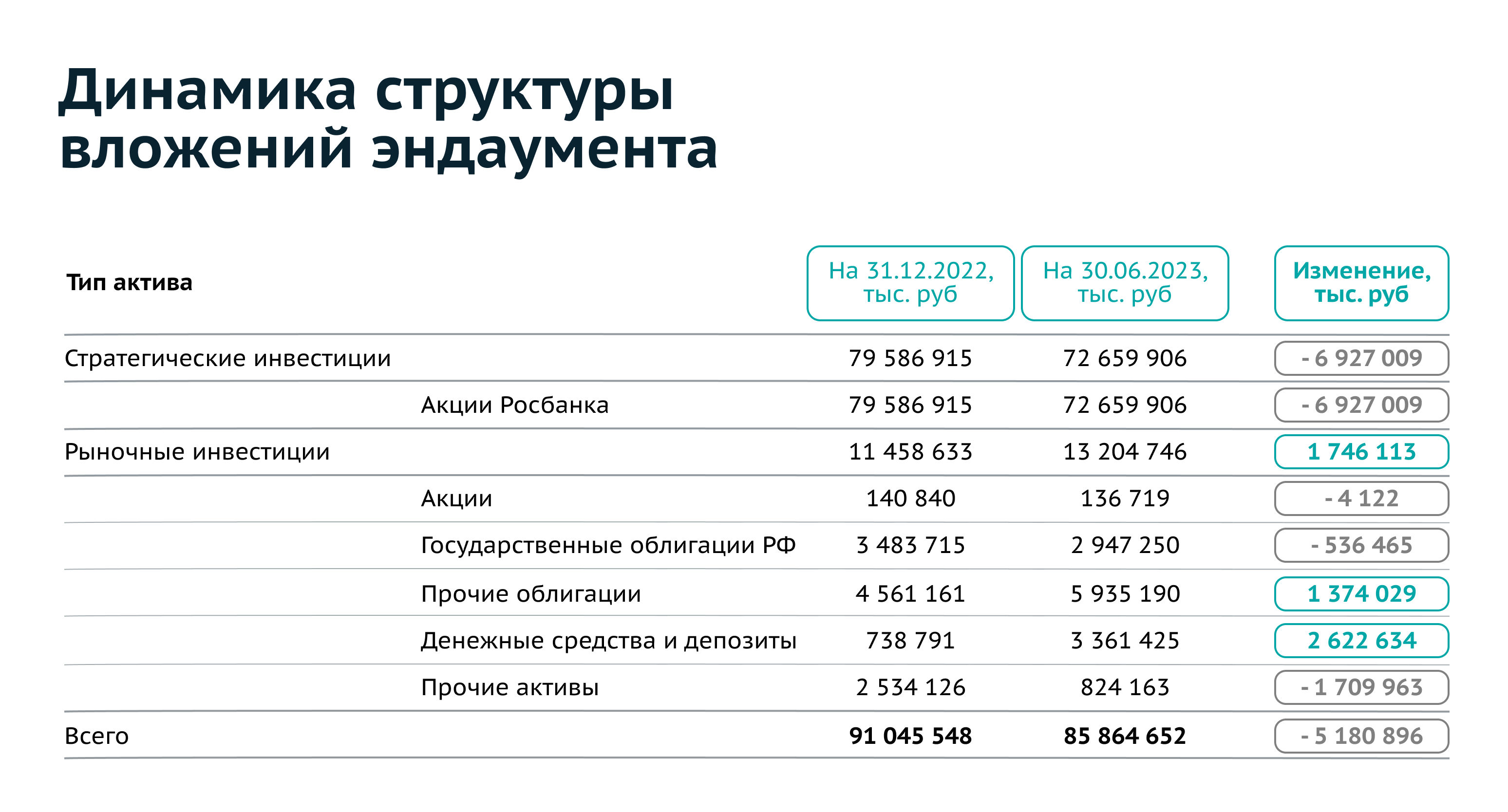

Структура активов Фонда

Портфель Фонда состоит из двух блоков:

-

рыночные инвестиции — ценные бумаги, денежные средства и депозиты;

-

долгосрочные стратегические инвестиции — пакет акций ПАО Росбанк.

Влияние рыночной ситуации на активы эндаумента Фонда

Ключевыми событиями на российском фондовом рынке, повлиявшими на активы целевых капиталов Фонда в последние полгода, стали:

Рост процентных ставок, снижение цен на рынке облигаций

В начале года сложилась неблагоприятная ситуация для инвестирования средств в длинные облигации, поскольку в 2022 году в российской экономике временно действовали сильные дезинфляционные факторы: низкая активность потребителей, рост курса рубля, профицит бюджета первые 11 месяцев 2022 года. Но с конца 2022 года потребительский спрос стал восстанавливаться, резко возросли бюджетные расходы за счет рекордного авансирования бюджетных ассигнований.

Рост процентных ставок создает существенные ценовые риски для инвестиций в облигации с фиксированным купоном. Таким образом, при большой доле облигаций с фиксированным купоном в сочетании с высокой дюрацией стоимость портфеля может упасть на неприемлемую величину. И Фонд, и управляющие компании совпали в оценке этих рисков, поэтому портфель рыночных инвестиций формировался исходя из консервативных принципов, что позволило полностью купировать их.

Рост рынка акций

Рынок акций в первом полугодии 2023 года стремительно восстанавливался после падения в 2022 году. На этот рост повлияли такие факторы, как возобновление выплат дивидендов многими публичными компаниями, а также снижение курса рубля, благоприятно сказывающееся как на прибыли многих компаний, так и на желании инвесторов активнее инвестировать в рынок акций.

При этом динамика рынка акций оказала на динамику активов эндаумента только косвенное влияние. Акции Росбанка являются стратегической инвестицией, поэтому спекулятивный доход, образующийся за счет колебаний фондового рынка, хоть и отражается напрямую на величине активов Фонда (мы переоцениваем все активы по рыночной цене), но не является прямым источником финансирования расходов Фонда, т. к. формирует всего лишь «бумажную» прибыль. Доля прочих акций в рыночных инвестициях Фонда составляла всего около 1 % в силу консервативной инвестиционной политики Фонда, принятой на 2022 и 2023 годы.

Снижение курса рубля и рост инфляционных ожиданий

Эндаумент Фонда является рублевым портфелем. Динамика курса рубля оказывает влияние на эндаумент Фонда лишь постольку, поскольку обесценивание национальной валюты отражается на росте инфляции. Рост инфляции и инфляционных ожиданий не только обесценивает получаемый процентный доход, но и увеличивает риски роста процентных ставок, которые обсуждались выше. Падение рубля в мае-июне 2023 года ниже отметки в 90 рублей за доллар вынудило ЦБ не только поднять учетную ставку до 8,5 % (на 1 %), но и повысить оценку реальной нейтральной ставки до 1,5–2,5 %. При определении дальнейшей стратегии инвестирования необходимо правильно выбрать баланс между инвестициями в инструменты с защитой от роста инфляции и инструментами, фиксирующими высокие процентные ставки.

Ключевые решения Фонда в формировании стратегии инвестирования

В марте 2023 года Совет фонда утвердил Инвестиционную политику Фонда, которая предусматривает основные требования, принципы и процедуры управления целевыми капиталами Фонда.

Фонд менял инвестиционные декларации для целевых капиталов № 1 и № 2, реагируя на изменения конъюнктуры рынка и запросы УК по расширению инвестиционных возможностей.

Комментарии по итогам работы эндаумента

Портфель эндаумента Фонда на конец первого полугодия сократился на 5,18 млрд рублей. Основными факторами, повлиявшими на размер целевых капиталов, стали вывод средств из ЦК на финансирование программ Фонда в размере 959 млн рублей, негативная переоценка акций Росбанка в размере 6,9 млрд рублей, дивиденды, выплаченные по акциям Росбанка, в размере 2,1 млрд рублей, доход по рыночному портфелю в размере более 570 млн рублей.

По итогам 2022 года акции Росбанка закрылись по довольно высокой цене в 108 рублей (по мультипликатору P/B акции Росбанка торговались даже дороже акций Сбербанка). А в первом полугодии 2023 года Росбанк порадовал всех своих акционеров началом выплаты дивидендов. Фонд получил дивиденды на сумму в 2,1 млрд рублей. Дивиденды пополнили портфель рыночных, ликвидных активов. Тем не менее котировки акций банка по итогам полугодия снизились до 98,6 рубля, сформировав промежуточный «бумажный» убыток.

Средняя доходность портфеля рыночных активов (валовая прибыль, до вычета вознаграждений УК) за полугодие составила около 5,1 % (в абсолютных процентах), или более 570 млн рублей. Большой вклад в повышенную доходность внесли инвестиции в акции и валютные инструменты в составе ЦК № 2.

Прогнозы и ожидания

Основное внимание участников рынка будет приковано к динамике процентных ставок и инфляции. Сейчас наблюдается заметное расхождение между официальными прогнозами и прогнозами рыночных аналитиков. Так, последний официальный прогноз по инфляции на 2024 год (по данным и ЦБ РФ, и Минэкономразвития России) — 4 %, в то время как по опросам аналитиков, проводимым «Интерфаксом» и ЦБ, консенсусные оценки находятся в диапазоне от 4,3 до 4,6 %. Вмененная инфляция, которая определяется по спреду доходности «инфляционной» ОФЗ (ОФЗ-ИН 52002) к ОФЗ с фиксированным купоном (ОФЗ 26212), превышает 7,5 %. Участники рынка ожидают, что ЦБ РФ повысит учетную ставку вплоть до 10 %.

Расхождение в оценках долгосрочных перспектив инфляционной динамики на фоне рисков резкого роста краткосрочных процентных ставок нетипично для российского рынка и, очевидно, чревато повышенными рисками.

На последнем заседании ЦБ РФ также была повышена оценка реальной нейтральной процентной ставки (это ставка, на которую учетная ставка ЦБ превышает прогнозную инфляцию при нейтральной ДКП). Это означает, что вероятно сохранение устойчивой ситуации, когда в экономике процентные ставки будут существенно превышать инфляцию и инфляционные ожидания. По нашему мнению, с точки зрения параметра «риск — доходность» это сделает более выгодными инвестиции в облигации с плавающими процентными ставками. Доходность по надежным облигациям с фиксированным процентом, возросшая до 9–10 %, может сделать инвестиции в эти инструменты более привлекательными, чем в депозиты и сделки РЕПО.

Учитывая описанные выше рыночные тенденции и планы Фонда, мы намерены постепенно имплементировать положения Инвестиционной политики в договоры ДУ с управляющими и расширить возможности управляющих по инвестированию в облигации. Однако при расширении портфеля негосударственных облигаций остро встанет вопрос о контроле кредитных рисков. Фонд считает обязательным для себя дополнительный контроль за кредитными рисками инвестиций эндаумента, и мы будем придерживаться этого подхода, внедряя Кредитную лимитную ведомость, призванную ограничить вложения УК в рискованные, по мнению Фонда, эмитенты. Совместная работа отделов рисков управляющих компаний и сотрудников Фонда, отвечающих за инвестирование активов целевых капиталов, также пойдет на пользу обеим сторонам процесса, улучшит прозрачность принимаемых решений, позволит получить дополнительную информацию о качестве работы управляющих компаний.

Logo

Logo